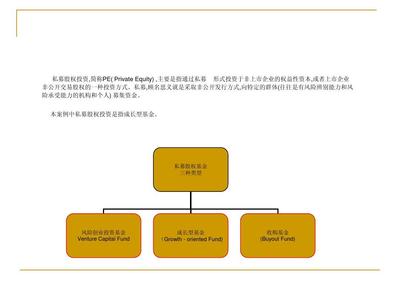

私募股權(quán)投資(Private Equity,簡(jiǎn)稱PE)作為現(xiàn)代金融體系中的重要組成部分,已成為推動(dòng)企業(yè)成長(zhǎng)、優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)的關(guān)鍵力量。它不僅是資本的游戲,更是一門融合了戰(zhàn)略眼光、運(yùn)營(yíng)管理和價(jià)值創(chuàng)造的綜合藝術(shù)。本文將深入解析私募股權(quán)投資的核心環(huán)節(jié)與投資管理精髓。

一、私募股權(quán)投資的內(nèi)涵與運(yùn)作模式

私募股權(quán)投資,是指通過(guò)非公開(kāi)方式向特定投資者募集資金,對(duì)未上市企業(yè)進(jìn)行權(quán)益性投資,并通過(guò)參與管理、提供增值服務(wù),最終通過(guò)上市、并購(gòu)或管理層回購(gòu)等方式退出,以實(shí)現(xiàn)資本增值的過(guò)程。其核心特征在于“私募”與“股權(quán)”,即資金的非公開(kāi)募集和對(duì)企業(yè)所有權(quán)的深度介入。

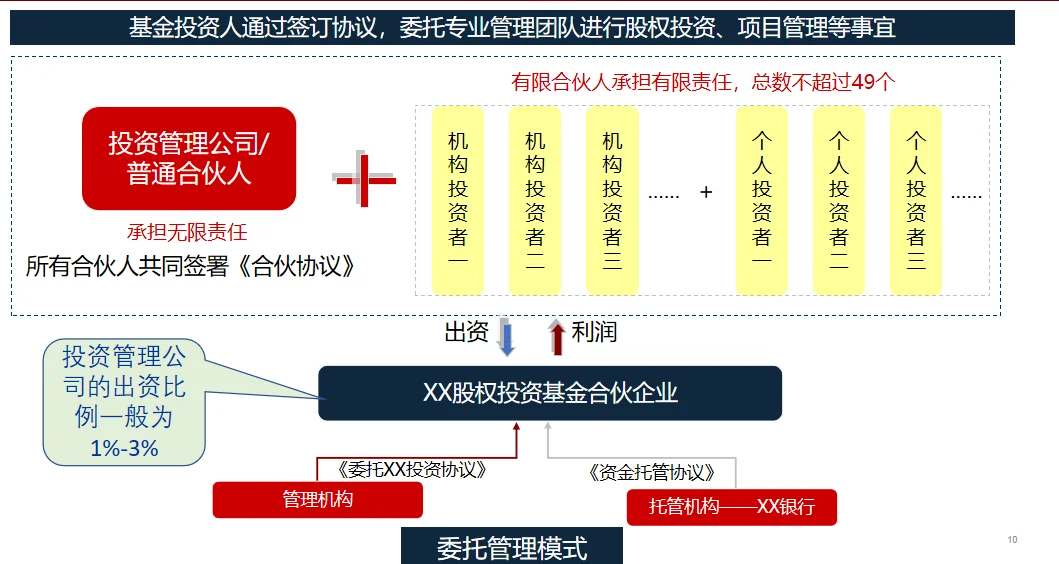

典型的PE基金運(yùn)作采用有限合伙制,由普通合伙人(GP)負(fù)責(zé)基金的運(yùn)營(yíng)與投資決策,有限合伙人(LP)作為主要出資方。基金存續(xù)期通常為7-10年,遵循“募集—投資—管理—退出”的閉合循環(huán)。

二、投資管理的核心流程:從篩選到退出

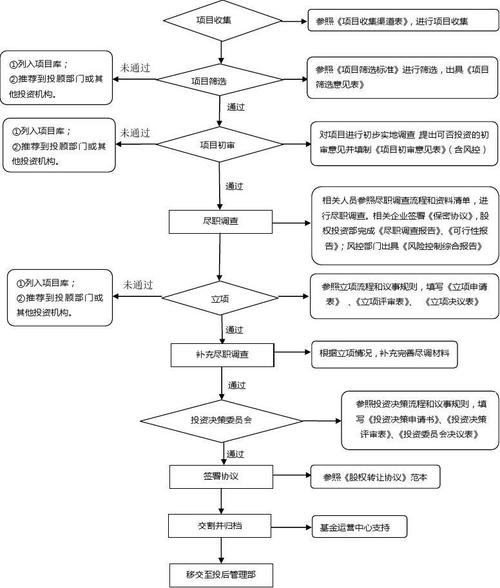

- 項(xiàng)目挖掘與篩選:投資管理始于廣泛的項(xiàng)目源開(kāi)拓。團(tuán)隊(duì)需憑借行業(yè)研究、人脈網(wǎng)絡(luò)及中介渠道,發(fā)現(xiàn)具有高成長(zhǎng)潛力的目標(biāo)企業(yè)。篩選標(biāo)準(zhǔn)嚴(yán)苛,重點(diǎn)關(guān)注行業(yè)前景、商業(yè)模式、管理團(tuán)隊(duì)及財(cái)務(wù)健康狀況。

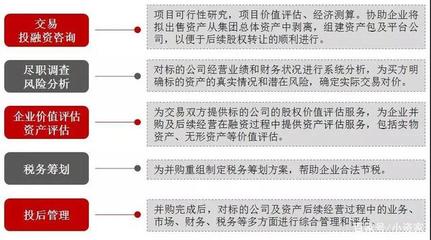

- 盡職調(diào)查與估值:這是風(fēng)險(xiǎn)控制的核心。法律、財(cái)務(wù)、業(yè)務(wù)及商業(yè)盡職調(diào)查需全方位展開(kāi),以揭示潛在風(fēng)險(xiǎn)。估值則通過(guò)現(xiàn)金流折現(xiàn)、可比公司分析等多種模型,確定合理的投資價(jià)格,為談判奠定基礎(chǔ)。

- 交易結(jié)構(gòu)設(shè)計(jì):精妙的交易結(jié)構(gòu)能平衡風(fēng)險(xiǎn)與收益。涉及工具選擇(普通股、優(yōu)先股、可轉(zhuǎn)債等)、對(duì)賭協(xié)議、董事會(huì)席位安排、退出保障條款等,旨在保護(hù)投資者利益的同時(shí)激勵(lì)被投企業(yè)。

- 投后管理與價(jià)值創(chuàng)造:這是PE區(qū)別于單純財(cái)務(wù)投資的關(guān)鍵。投資機(jī)構(gòu)不僅提供資金,更通過(guò)戰(zhàn)略規(guī)劃、公司治理優(yōu)化、財(cái)務(wù)體系重構(gòu)、運(yùn)營(yíng)效率提升、行業(yè)資源對(duì)接及后續(xù)融資支持等主動(dòng)管理手段,深度賦能企業(yè),驅(qū)動(dòng)其內(nèi)在價(jià)值增長(zhǎng)。優(yōu)秀的投后管理是PE實(shí)現(xiàn)超額回報(bào)的基石。

- 投資退出與收益實(shí)現(xiàn):退出是循環(huán)的終點(diǎn),也是檢驗(yàn)投資成敗的最終環(huán)節(jié)。主要退出渠道包括:首次公開(kāi)發(fā)行(IPO)、股權(quán)轉(zhuǎn)讓(并購(gòu)出售)、管理層回購(gòu)(MBO)等。時(shí)機(jī)選擇與方式策劃至關(guān)重要,目標(biāo)是最大化投資回報(bào)(IRR)。

三、投資管理的核心能力與挑戰(zhàn)

成功的私募股權(quán)投資管理,依賴于多維度的核心競(jìng)爭(zhēng)力:

- 宏觀趨勢(shì)洞察與深度行業(yè)研究能力;

- 精準(zhǔn)的企業(yè)價(jià)值判斷與風(fēng)險(xiǎn)評(píng)估能力;

- 復(fù)雜的交易設(shè)計(jì)與談判能力;

- 深度的投后運(yùn)營(yíng)賦能與資源整合能力;

- 靈活的資本市場(chǎng)退出策劃與執(zhí)行能力。

當(dāng)前,PE行業(yè)也面臨諸多挑戰(zhàn):優(yōu)質(zhì)資產(chǎn)競(jìng)爭(zhēng)白熱化導(dǎo)致估值高企;經(jīng)濟(jì)周期波動(dòng)加大退出不確定性;監(jiān)管環(huán)境日趨復(fù)雜;以及ESG(環(huán)境、社會(huì)與治理)責(zé)任投資理念帶來(lái)的新要求。

四、展望:中國(guó)私募股權(quán)投資的發(fā)展趨勢(shì)

在中國(guó)經(jīng)濟(jì)邁向高質(zhì)量發(fā)展的背景下,私募股權(quán)投資正呈現(xiàn)新的趨勢(shì):投資階段向前端延伸,早期創(chuàng)業(yè)投資與成長(zhǎng)期投資愈發(fā)活躍;投資主題聚焦科技創(chuàng)新、先進(jìn)制造、醫(yī)療健康、消費(fèi)升級(jí)等國(guó)家戰(zhàn)略與新興賽道;人民幣基金持續(xù)壯大,與美元基金雙輪驅(qū)動(dòng);投后管理的專業(yè)化、體系化成為機(jī)構(gòu)間分化的重要維度。

私募股權(quán)投資管理,是一個(gè)將金融資本、產(chǎn)業(yè)智慧與管理實(shí)踐深度融合的長(zhǎng)期過(guò)程。它遠(yuǎn)非簡(jiǎn)單的“買入-持有-賣出”,而是一個(gè)以資本為紐帶,以深度參與為路徑,致力于發(fā)現(xiàn)價(jià)值、提升價(jià)值并最終實(shí)現(xiàn)價(jià)值的系統(tǒng)工程。對(duì)于投資者而言,理解其全貌與精髓,是在這一充滿機(jī)遇與挑戰(zhàn)的領(lǐng)域中獲得成功的第一步。